2017.11.17 【税額控除額の上乗せ – 中小企業における所得拡大促進税制の見直しについて】新潟の税理士がお送りするブログ

今回は平成29年4月1日から開始する事業年度に適用される税制改正のうち、中小企業における所得拡大促進税制の見直しについて紹介したいと思います。

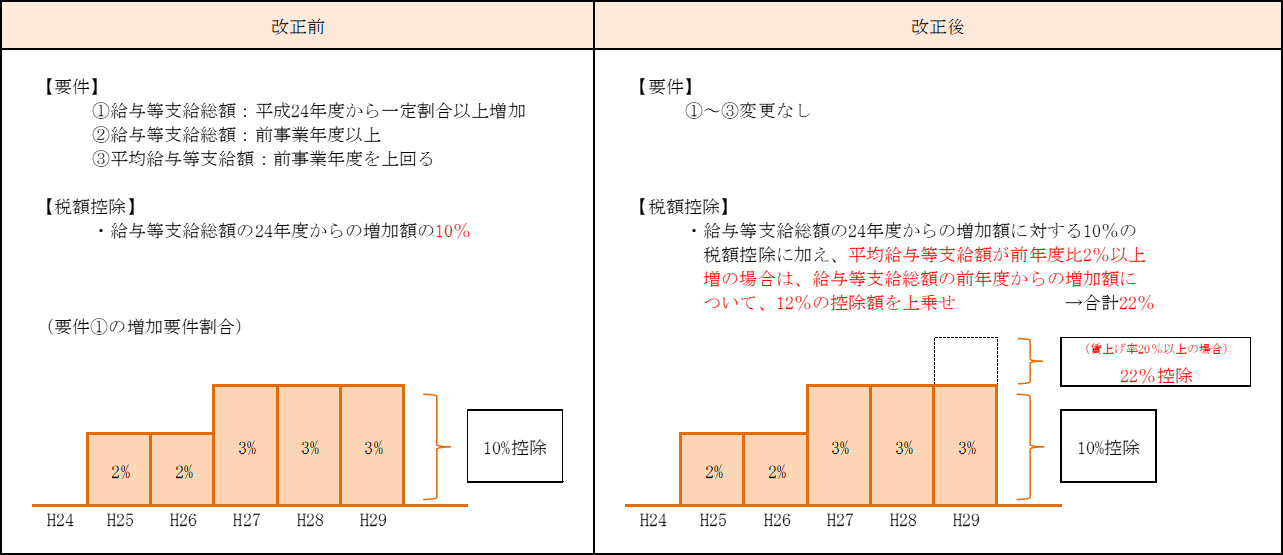

中小企業における所得拡大促進税制の見直し

内容といたしましては、改正前の制度を維持しつつ、前年度比2%以上の賃上げを行う企業について、給与支給総額の前年度からの増加額への支援を大幅に拡充するというものです。

具体的には、これまでの税額控除額は給与支給総額における平成24年度からの増加額の10%でしたが、今回の改正でさらに、平均給与額が前年度比2%以上増加した場合は、給与支給総額における前年度からの増加額について、12%の税額控除額が上乗せされることとなりました。

所得拡大促進税制改正前と改正後の具体例

前提条件

- 従業員数:5名

- 平成24年度の一人当たりの平均給与額:300万円

- 平成24年度給与支給総額:1,500万円

- 平成28年度給与支給総額:1,550万円(平均給与額:310万円)

- 平成29年度給与支給総額:1,600万円(平均給与額:320万円、前年度比約3.2%増)

改正前

平成29年度における平成24年度からの増加額(1,600万円-1,500万円)×10%=10万円の控除額でした。

改正後

上記10万円に加えて、給与支給総額の平成28年度からの増加額(1,600万円-1,550万円)×12%=6万円が上乗せされ、合16万円が税額控除の対象となります。

ただし、税額控除額は法人税額の20%までが限度となります。

実質的には、平成30年3月決算期の法人から対象となりますので、対象となり得るか否か予測を立て、検討してみてはいかがでしょうか。

※当ブログの記事は執筆時の法律に従って書かれています。

法改正等により記載内容との相違がある場合がございます。

あらかじめご了承ください。

会計・税務のお悩みはお任せください。

まずはお気軽にご相談ください!