2018.10.12 【商品券の消費税】新潟の税理士がお送りするブログ

・公開日:2018/10/12

・更新 :2021/03/24

昨今の感染症流行などにより、様々な商品券が発行されました。

今まで商品券を取り扱ったことのない方も多いと思いますので、消費税の課税について見ていきましょう。

複雑で難しそうに感じますが、コツは計上するタイミングで整理することです。

商品券の発行時

例えば自分たちで独自の商品券等を作成して発行したとします。

消費者にこの商品券を販売すると、その売上について消費税は「不課税」となります。これは、実際の商品を引き渡していないためです。

ただし、地域商品券といった他の人が発行した商品券の販売を行う場合は「非課税」となります。

商品の売上時に商品券が使用された場合

では、実際に商品を販売した際にお客様が商品券を使用した場合はどうなるのでしょうか?

この場合は実際に商品を引き渡しています。そのため売上高の内、商品券で支払われた部分についても課税されます。つまり商品やサービスの対価として商品券を受け取った際に初めて課税されるのです。

スタンプを商品券と引き換えた場合

商品券を始めとしたビール券、ギフト券、旅行券やプリペイドカードなどは物品切手等と呼ばれています。

これらの物品切手等は購入した際に課税すると商品やサービスと引き換えた際に二重に課税されてしまうことから、購入したときには課税しないことになっています。

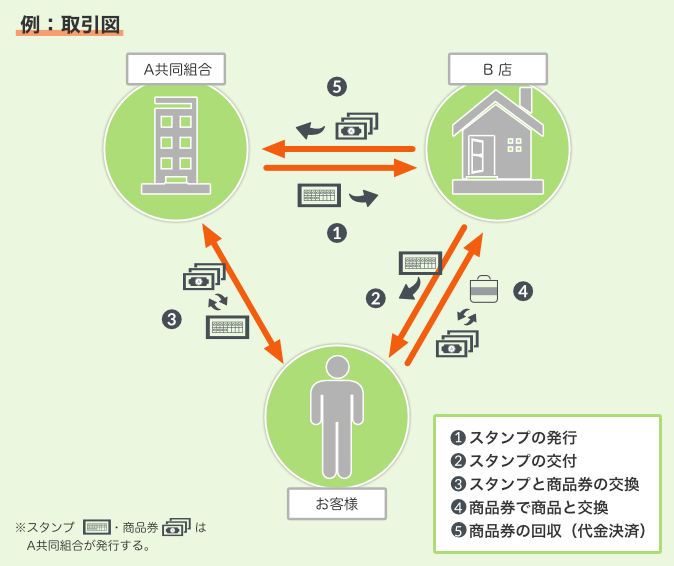

(例)A協同組合は、加盟店であるB店に対してスタンプカードを発行しています。お客様はスタンプを一定数集めると加盟店共通の商品券と引き換えることができます。ではこの場合の消費税の取扱いはどうなるのでしょうか?

消費税の取扱い

- ①のスタンプの発行は、スタンプを通じて販売促進を行うサービスを、対価を得て行われているため、消費税の対象となります。そのため、①のスタンプの発行を行った際は、Aは課税売上、Bは課税仕入れを計上することになります。

また、資産の譲渡の時期は発行時に全額収益計上している場合は発行時となり、ただし書きを適用している場合には、総収入金額又は収益として計上すべき時となります。 - ②のスタンプの交付及び⑤の商品券の回収はそれぞれ対価を得て行われているものではないため、不課税取引となります。

- ③のスタンプと商品券の交換についても、商品券を引き渡す行為自体は商品券の無償譲渡に該当するため、資産の譲渡等には該当せず不課税取引となります。

- ④の商品券と商品の交換は商品券により代金の回収を行っているものなので、課税取引となります。具体的にはお客様が商品券でビールを買った場合お客様は課税仕入れ、B店は課税売上を計上することになります。

消費税の取扱いの解説(不課税取引と課税取引)

不課税取引とは寄付や贈答、賃金のような一方的なものを言います。今回の②や③、⑤が当てはまります。

②は消費者へのスタンプの交付や協同組合に対して商品券の代金決算する場合、消費税は不課税となります。

スタンプカードを交付しているのみでお金などの対価を得ていません。同じように⑤の商品券の回収も商品券の回収のみ行われています。

③は、スタンプカードは通貨のような価値がありませんので商品券をタダで交付したと考えて不課税となります。

①は金銭を④は商品券がスタンプカードや引き換えた商品の対価と考えられるので、これらの取引は課税の対象となります。

また、①や④は商品券の発行ではありませんので非課税取引とはならず課税取引となります。

仕訳の例

| 借方 | 貸方 | 消費税 | |

|---|---|---|---|

| ① | 広告宣伝費 | 現金 | 課税 |

| ② | ※仕訳無し | 不課税 | |

| ③ | ※仕訳無し | 不課税 | |

| ④ | 未収金 | 売上 | 課税 |

| ⑤ | 現金 | 未収金 | 不課税 |

※加盟店Bの支店から考えた場合の例

商品券の発行に係る売上の計上時期

次に商品券に係る売上の計上時期について見ていきましょう。

商品券について課税が生ずる時期は商品と引き換えられた時点で生じます。そのため、売上の計上時期として、発行の時点を収益計上の時期とする方法と商品券の発行代金を預り金として処理し、商品と引き換えた時点を収益計上の時期とする方法がありますが、いずれの方法で経理されている場合であっても、実際に商品を引き渡したときに消費税の課税が発生しますので、二重に課税されることはありません。

最後に

今回お話したように商品券の取引は複雑なものもあり、消費税の判定は難しいです。

しかし、段階を踏んで課税になるもの不課税になるもの、課税になるもの非課税になるものと考えていけば次第に取引ごとに消費税の取扱いが見えてくるとおもいます。

今回の例を参考に自社の商品券の取引も消費税の扱いはどうなるのか考えてみてはいかがでしょうか?

※当ブログの記事は執筆時の法律に従って書かれています。

法改正等により記載内容との相違がある場合がございます。

あらかじめご了承ください。

会計・税務のお悩みはお任せください。

まずはお気軽にご相談ください!