税理士法人 あおば会計は地域でオンリーワンのサービスを提供できる会計事務所です。

会計・税務のお悩みはお任せください。

365日 しんようの おける じむしょ

0120-365-406

税理士法人 あおば会計は地域でオンリーワンのサービスを提供できる会計事務所です。

会計・税務のお悩みはお任せください。

先生に「安心」と「ゆとり」を与えること。それが、あおば会計の仕事です。

「診療所を開設したい、医療法人にしたい、忙しくて経理をしている暇がない、今の経営状態を改善したい、医療に詳しい税理士に変えたい、スタッフの問題で困っている」・・・いろいろな悩みや問題を抱えて、困っていませんか?忙しい先生のために、あおば会計がクリニックの経営をサポートいたします。

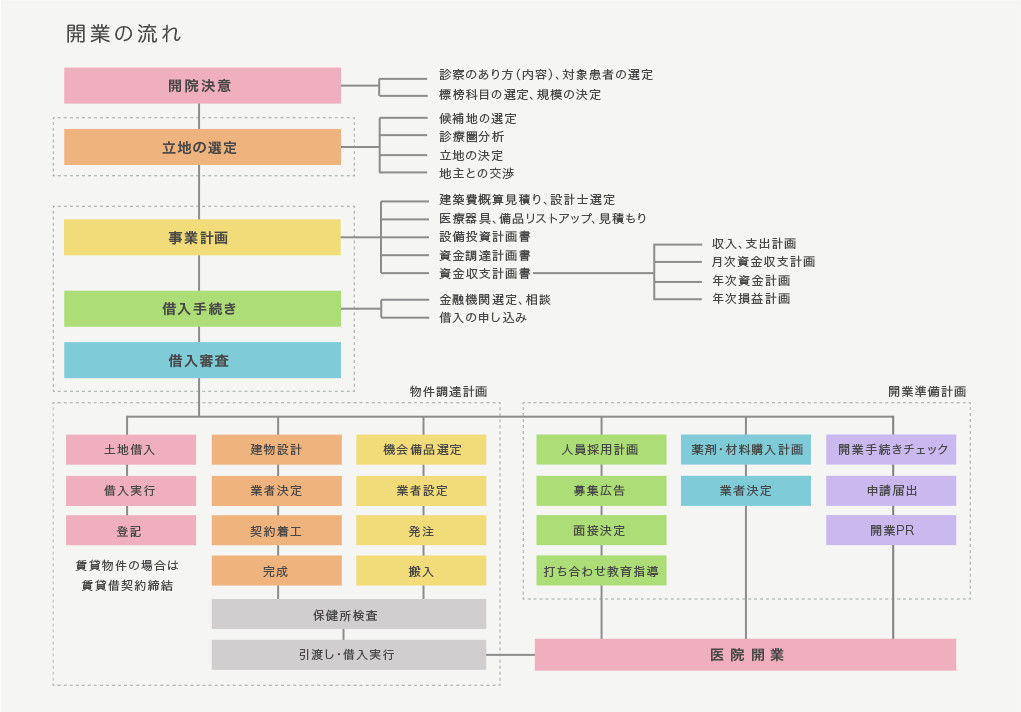

開業を考えている先生へ

開業する先生は、場所や資金、人の問題など、様々な場面で悩まれると思います。しかし、開業前は、勤務もあるため、なかなかじっくりと時間をかけて考えることができないのではないでしょうか?そんな先生のために、あおば会計が一生懸命お手伝いします。あおば会計は、「医業特化事務所」として、新潟県内で数多くの診療所開設をお手伝いしてきました。その経験と実績を、是非先生のクリニック開設にお役立て下さい。

開業する候補地について、診療圏調査を行います。具体的には、開業場所の立地、人口、そして競合する医院を考慮して、 どのくらい患者様が来院されるかをシミュレーションします。

開業するためには、医院の建築費用や医療用器械の購入など、多額の資金を必要とします。私たちは、先生の開業に対する想いを形にするため、 診療圏調査を基に事業計画・資金計画を作成し、金融機関への融資の相談、交渉、申し込みまでサポートいたします。

クリニックの運営には、先生の診療をサポートする人材が不可欠です。先生が考える診療を実現できるような人材獲得のため、 スタッフの募集から面接まで、あおば会計が支援します。

診療所開設のためには、保健所や厚生局など、様々な行政機関に届出を行う必要があります。これは、診療を行うために、もっとも重要な届出でもあります。

届出書類の作成は、資料の準備等かなり大変ですが、あおば会計がサポートいたします。

医療法改正、診療報酬体系の見直し等、医療界を取り巻く環境が激動する中で、病医院は厳しい選択を迫られています。

第5次医療法改正に見られるように、患者の視点に立った「安全、安心で質の高い」医療を「効率的」に提供することが強く要求されています。こういった厳しい環境下でその要求に応えることは、従来どおりの経営では非常に難しいでしょう。

そこで必要になるのが、業務の再構築(リエンジニアリング)による合理化・効率化です。

あおば会計では、厳しい環境下でも安全、安心で質の高い医療を効率的に提供できる、

合理的かつ効率的な病医院経営のためのコンサルタント業務を行っております。

通常は、お客様で帳簿の作成をしていただきますが、日々の診療でご多忙な先生に代わり、必要書類をお預かりして、当事務所で取引記録の作成をいたします。

必要書類の作成方法や提供いただきたい資料の作成については、当事務所スタッフがお客様に合わせた方法をご提案いたしますので、ご安心ください。

社会保険料の控除、雇用保険料の算定と控除や所得税の算定など、ご面倒な事は一切お任せください。

当事務所では給与計算を代行いたしますので、年末調整や労働保険料の申告なども併せてお受けいたします。

当事務所では確定申告時期の数ヶ月前に、事前決算検討を行います。

予め、納付する所得税額や消費税額を算出し、決算までの節税対策(または利益計画)を策定し、実行することができます。

また、おおよその納付税額がわかることで、納付時期までの資金繰りを計画的に行うことができます。

経営分析資料としてデータをグラフ化し、過年度との比較・検討ができるような資料をご用意いたします。

医療法人設立には、様々なメリットがあります。

しかし、その手続きは非常に煩雑です。

あおば会計は、医療法人化の検討、各種手続き等のサポートをいたします。

医療法人設立のメリット

医療法人化により、経営と家計をきっちりと分けることによって、ドンブリ勘定的な経営を排除・防止することができ、経営の計画性を高めることができます。

法人は、社会保険(健康保険、厚生年金)が強制適用されます。医院にとっては、経費が増えることにもなりますが、従業員に対する福利厚生が充実することで、よりよい人材を集めることができます。

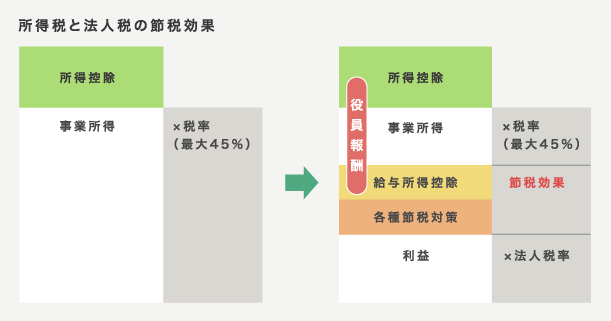

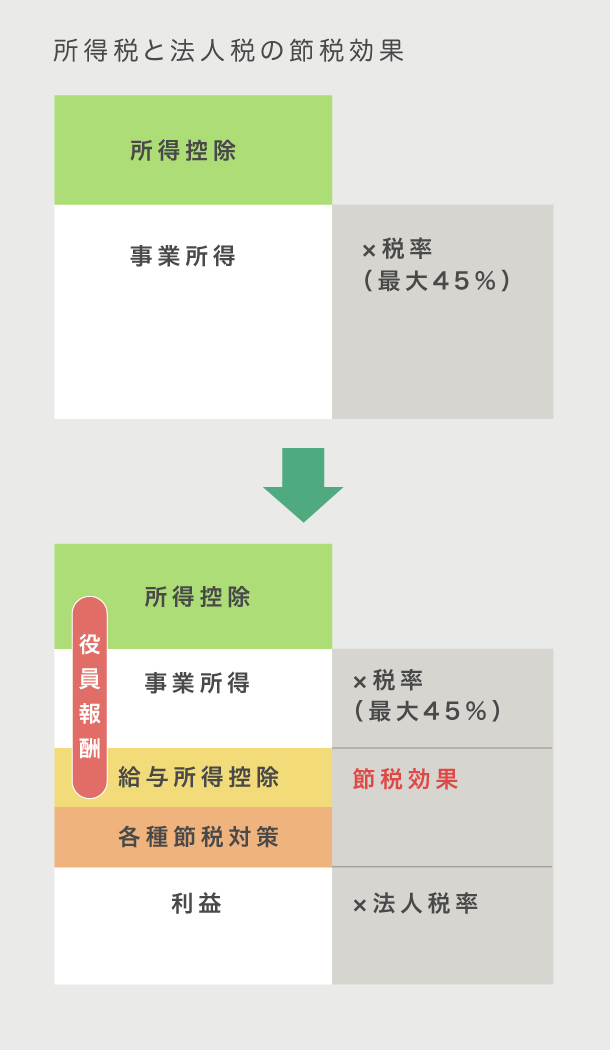

医療法人設立による一番のメリットは、「節税対策」が可能となることです。

医療法人では、法人の理事や監事が退職するときに支給される退職金は、その役員に実態がありまたその金額が適性である場合に限り、全額法人の損金に算入することができます。退職金準備のため、保険に加入して経費で落とし、退職の際に解約して退職金を支払います。保険を解約した時の解約返戻金は、収入に計上されますが、退職金で支出することで、収入と経費を打ち消すことができます。

医療法人では、人を雇うのが法人になるため、雇用関係が成立すれば、家族や親族に対する給与でも法人の損金として取り扱われることになります。ただし、実際の従事内容により過大とされてしまわないよう、注意が必要です。

確定申告での個人所得額が高い場合には、法人化を図ることによって多額の節税が可能となります。個人経営の場合の所得は、全て事業所得として扱われるのに対して、医療法人の場合は、法人としての利益額と理事長である院長個人の役員報酬とに区分されます。その報酬については、「給与所得控除」額を差し引いて所得税を計算することになります。つまり、この「給与所得控除」額分が節税できることになります。

医療法人は法人事業税において特別法人に分類され、一般の法人に比べ法人事業税の税率が低く設定されています。

理事長が期待する退職慰労金を経済の好・不況や業績の良否に関係なく、確実に受け取るためには、生命保険を用いて対策する必要があります。

医療法人の内部で預金積立してもよいですが、資産の形成だけなので、経費にはなりません。

そこで、一定条件のもとで生命保険へ加入すると、経費にしながらも、外部に資金を積立てることができます。(ただし、諸条件があります)

退職金については、支給された金額全額に所得税がかかるわけではありません。

支給された額(額面)から退職所得控除額を控除し、その1/2に対して所得税の税率がかけられます。

退職所得控除額の算出は、下記となります。

例)勤続29年2ヵ月(端数繰上げとなります)

退職慰労金を2,300万円支給する場合 勤続20年以上なので、2. で計算します

※2.1%は復興所得税

住民税についても退職金には税金がかかります。通常住民税は前年の所得に応じて計算されますが、退職所得については支給したその時で清算されます。

住民税計算

所得税同様に、支給額から退職所得控除を控除し、その1/2に対して10%(新潟市)を乗じます。上記の例で計算すると・・・

つまり・・・

退職金2,300万円支給された際の手取額は、所得税380,322円+住民税400,000円を引いた22,219,678円となります。

退職金の恩恵は大きいですね。

医療法人を運営するにはさまざまなリスクへの対処を考えなければなりません。

医療法人の事業承継では、後継者は医療法人に対する出資持分を譲渡・贈与・相続によって承継することになります。

出資持分は税務上、「取引相場のない株式」に該当し相続税の課税対象となります。つまり相続発生時には相続税評価額で算定し、その時点での時価を算出することになります。

相続財産として課税される医療法人の出資持分は、社団医療法人であり、かつ、持分の定めのある医療法人です。平成19年4月以降、この持分の定めのある医療法人の設立はできなくなりましたが、現在でも日本の医療法人のほとんどは持分の定めのある社団医療法人ですので、ほとんどが課税対象となります。

医療法人は普通法人と違い、毎年の利益を出資者に配当することができません。そのため医療法人が毎年計上する利益は、「剰余金」として法人内部に蓄積されていきます。その結果として出資持分の「相続税評価額」は非常に高額になり、相続の際に問題になるケースが多々あります。

「医院を将来どうしたいのか」ということを予め考え、事前に対策を練ることが非常に重要となります。

※平成19年4月1日以降設立の「基金拠出型医療法人」については、出資持分がないので、上記の対象外となります。

前理事長に対する役員退職金は、出資持分の評価額を下げるために有効的です。

但し、過大な役員退職金は法人税法上否認される場合がありますので、留意する必要があります。

医院で使用する機械・備品等の資産を取得することにより、一口当たりの出資金の評価を引き下げることにつながります。

継続的に医療法人の出資額の評価を行い、引き続き定期的に贈与を行なっていくことが大切です。

いざ実際の相続が発生した場合に医療法人に対して高額な相続税が発生してしまい、あわてるケースもあります。常に医療法人の状況を把握し、できるだけ早い時期からの十分な事前準備が必要です。

現在の税制を活用して、持分なし医療法人へ移行するというのも一つの方法です。

従来では持分を放棄することにより医療法人に贈与税が課せられる可能性がありましたが、一定要件のもとこれを非課税、つまり贈与税を課さないとする措置がとられています。

ただしこの要件が厳しいため、1人医師医療法人にとっては要件を充たすことは非常に難しいものとなっています。

クリニックの経営において、非常に重要な問題の1つに人事労務があります。先生の求める医院作りのため、あおば会計は、人事に関する様々な業務のお手伝いをいたします。

あおば会計では、働き方改革を始め、労働環境向上に向けた機運が高まりつつある中、開業後より専門的な分野から専門的なサービスを提供するため、グループ会社として社会保険労務士法人あおば労務を設立いたしました。

就業形態の多様化、育児休暇産前産後休暇の取得促進など、人事労務に関する分野は注目されていくものと考えられます。

下記のような労務は是非社会保険労務士法人あおば労務へお任せください!

※社会保険労務士法人あおば労務との別途の契約が必要となります。

求人から面接、採用手続きに至るまで、忙しい先生のサポートをいたします。

スタッフ雇用後、必要に応じて雇用保険や社会保険の加入手続きをいたします。

先生には、タイムカードを集計していただくだけです。

先生のご要望により、就業規則を作成します。就業規則は、労務管理を行う上で、非常に重要なものです。

医院により内容も異なるため、手間がかかりますが、先生・スタッフ双方のためにも、作成する事をおすすめいたします。

※就業規則作成は、別途費用が発生いたします。

その他、助成金や、労務の問題についても、先生とともに考え、最適と思われるアドバイスを行います。