税理士法人 あおば会計は地域でオンリーワンのサービスを提供できる会計事務所です。

会計・税務のお悩みはお任せください。

365日 しんようの おける じむしょ

0120-365-406

税理士法人 あおば会計は地域でオンリーワンのサービスを提供できる会計事務所です。

会計・税務のお悩みはお任せください。

お客様の大切な財産を守るために、あおば会計がアドバイスいたします。

突然発生してしまった相続、どうしたらいいのかわからないという方も多いと思います。あおば会計は、長い歴史の中で培った経験と実績で、お客様の相続をお手伝いいたします。

相続税改正により、平成27年1月1日より、相続税にかかる基礎控除額が減額されました。これにより、これまで相続税なんて関係ないと思っていた方でも課税されてしまうケースが出てきます。相続税が課税される可能性がある方は、相続が発生してからではなく、事前に対策を行うことも重要です。

あおば会計は、多様な専門家と連携し、お客様にとってベストな相続となるよう、適切なアドバイスをいたします。

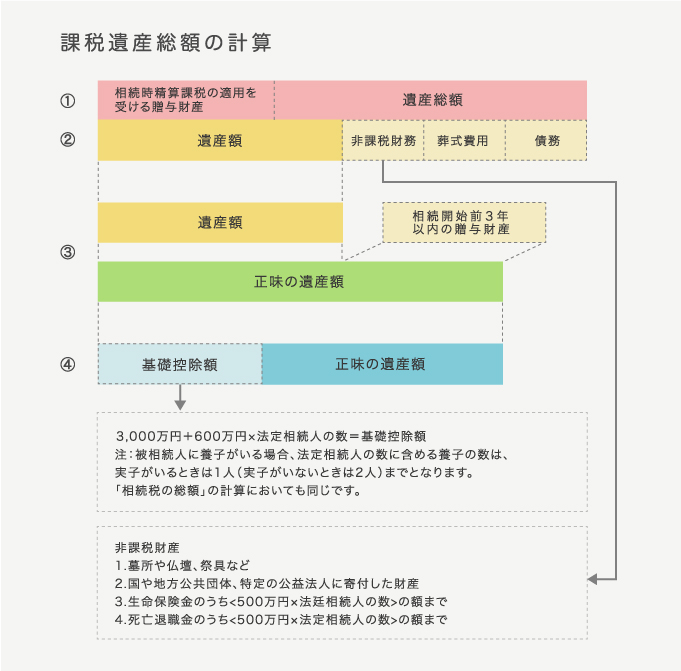

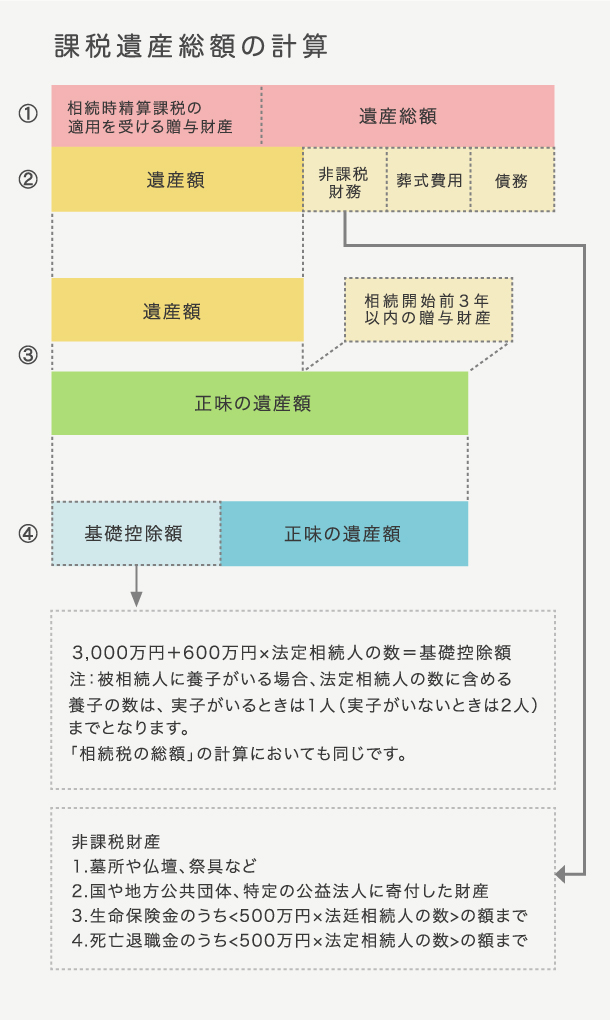

相続税は、個人が被相続人(亡くなられた人のことをいいます)の財産を相続、遺贈や相続時精算課税に係る贈与によって取得した場合に、その取得した財産の価額を基に課される税金です。

亡くなった人から各相続人等が相続や遺贈などにより取得した財産の価額の合計額が基礎控除額を超える場合、相続税の課税対象となります。

遺産に係る基礎控除額は、平成27年1月1日以降の相続については

3,000万円+(600万円×法定相続人の数)で計算します。

相続人は、相続の開始があったことを知った日(通常は被相続人が死亡した日)の翌日から10カ月以内に、被相続人の住所地の所轄税務署に申告・納税する必要があります。

「相続税がかかる財産」は、原則として、相続や遺贈によって取得した財産です。

このほか、①相続や遺贈によって取得したとみなされる財産(例;死亡保険金等や死亡退職金等)、②相続開始前3年以内に被相続人から暦年課税にかかる贈与によって取得した財産、③生前の被相続人から相続時精算課税にかかる贈与によって取得した財産についても、相続税がかかる財産に含まれます。

1 上記の4にある「相続税がかかる財産」から2にある基礎控除額を引きます(「課税遺産総額」といいます)

2 課税遺産総額を法定相続分どおりに相続したものとして、それに税率を適用して各法定相続人別に税額を計算します。

3 ②の税額を合計したものが相続税の総額です。

4 ③の相続税の総額を、各相続人、受遺者及び相続時精算課税を適用した人が実際に取得した正味の遺産額の割合に応じてあん分します。

5 ④から配偶者の税額軽減のほか、各種の税額控除を差し引いて、実際に納める税額を計算します。

実際には、非常に高度な判断が必要とされる場合がありますので、まずはあおば会計にご相談下さい。