2021.09.24 【令和3年度税制改正による所得税確定申告の改正点(ふるさと納税の申告手続きの簡素化他)】新潟の税理士がお送りするブログ

9月も終わり年末が近づいてきました。また、今年も確定申告に向けタイトな時期がどんどん迫ってきます。

前年、前々年はコロナの影響により確定申告の申告期限が延長となり多少の気持ちにゆとりができました。今年も延長になってほしいなと考えていますが、今回は延長はないのでしょうね。

今回は、令和3年確定申告における税制改正について2点ほどお知らせします。

1.株式配当・株式譲渡所得の申告不要手続きの簡素化

株式配当の課税は、一般的に配当を受け取るときに源泉分離課税20.315%(所得税及び復興特別所得税15.315%、住民税5%)で済ませていると思います。

しかし、平成29年度税制改正により、特定上場株式等の配当所得や上場株式等の譲渡に係る所得については、所得税と異なる課税方式により個人住民税を課税できることが明確化されました。

これにより、特定配当等について、所得税では総合課税、市・県民税では申告不要制度を適用するなど、申告者自身が課税方式を選択することができるようになりました。

一定の課税所得以下の人の場合(約900万円以下)、所得税を総合課税として配当控除を使い、住民税は 源泉分離課税のままにする課税方式を選ぶと税金が軽減される可能性があります。

しかし、この制度を利用する場合、当該年度の市・県民税の納税通知書(特別徴収税額決定通知書を含む)が発送される日までに県市民税申告書の提出が必要となり、納税通知書の発送以降に提出しても適用できないとされるため、所得税確定申告の他に県市民税申告書の提出が求められ不便な制度でした。

今回の税制改正によって、上記のように所得税と住民税を別々に提出が必要でしたが、所得税の確定申告書だけで良くなるようです。

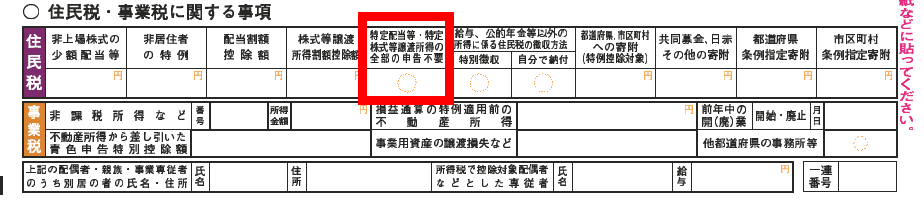

特定配当等の全部の申告不要は所得税の確定申告書へ

現状では、住民税の確定申告書を作成は大部分は所得税からの転記でした。

また、「上場株式等の所得に係る市民税・県民税申告不要等申出書」 も不要を選ぶだけなので、わざわざ別書類を作成することは煩わしい作業でした。

(ちなみに新潟市の場合は県市民税申告書の「申告不要制度を選択」にチェックマークを付けるだけで所得や控除等の数字は記載しなくてよかったです。)

今度の改正により、所得税の確定申告だけで申告不要制度がすることが選択できるようになるようです。(県市民税申告書を提出する必要がなくなりました。)

具体的な方法はまだ確定ではないようですが、国税庁HPでは「令和3年分の確定申告書(変更する場合があります)」が様式として公開されていました。

「第二表」の「住民税に関する事項」で「特定配当等の全部の申告不要」の欄が追加となってます。 この欄に○印をつけることで県市民税申告書の提出は不要となるようです。

※変更される場合もありますので、申告の際には最新のもので確認してください。

県市民税申告書作成が不要となり、なにより不提出による住民税軽減失念の心配がなくなります。 (もっと早くに変えてほしかった。)

2.ふるさと納税の申告手続きの簡素化

ふるさと納税は、お好みの自治体に寄附することで、

- 地方自治体から返礼品が貰うことができ、

- 所得税・住民税から寄附額の内、約2,000円を引いた金額が控除できます(寄附金控除)。

つまり、実質2,000円強の負担で地方自治体から返礼品が貰える事がメリットとなり、節税目的での活用がされています。

寄附金控除の適用を受けるためには、確定申告書に地方自治体発効の「寄附金の受領書」の添付が必要でした。

しかし、令和3年分の確定申告からは、ふるさと納税サイトを運営している特定事業者等が発行する年間寄附額を記載した「寄附金控除に関する証明書」を添付する事で良いことになるようです。

特定事業者とは、「ふるなび」「さとふる」等のふるさと納税のサイトが国税庁より指定されています。

今までは、明細書にすべての寄付金を記載し、各自治体からの証明書を保管する必要がありましたが、特定時業者からの証明書が一枚で済むことになります。(ただし、特定時業者ごと) 寄付先が何件もある方にはかなりの手間が省けそうです。

国税庁HPに掲載された特定事業者

国税庁HPには国税庁長官が指定した特定事業者(令和3年9月15日現在)として以下のサイトが掲載されています。

※変更される場合もありますので、申告の際には最新のもので確認してください。

- ふるなび

- さとふる

- 楽天ふるさと納税

- ふるさとチョイス

- ふるさとパレット

- ふるさとプレミアム

- ふるさとぷらす

- セゾンのふるさと納税

- ANAのふるさと納税

- ふるさと本舗

- 三越伊勢丹ふるさと納税

- JALふるさと納税

- au PAY ふるさと納税

今回は、簡素化された改正についてあげてみました。

複雑化している税制で、今回のように簡素化する改正は大変効率的で便利です。

今後も簡素化の方向を進めてほしいものです。

※当ブログの記事は執筆時の法律に従って書かれています。

法改正等により記載内容との相違がある場合がございます。

あらかじめご了承ください。

会計・税務のお悩みはお任せください。

まずはお気軽にご相談ください!