2021.02.25 【給与で支給するテレワーク時の携帯電話の通話料を算出する方法】新潟の税理士がお送りするブログ

新型コロナウイルスの影響でテレワークになった人も多いのではないでしょうか。

業務命令に従い自宅で仕事をしているのに、個人契約している携帯電話の通話料や電気代を仕事の分まで負担させられるのはなんとなく納得できない従業員の方も多いですよね。

企業によっては個人負担させてしまっている携帯電話の通話料や電気代について手当を支給する所もあります。支給すると一言で言ってもどの様に計算すれば良いのか手当として支給した場合に所得税がどうなるか頭を悩ませますよね。

さて、今回はテレワークで業務のために使用した個人契約している携帯電話の通話料、電気料金を企業が負担した場合にはどのような処理になるのでしょうか?

携帯電話料金について

通話明細書がある場合

通信明細書で業務のための通話であることが確認できる場合は、従業員に対して非課税として支給しても差支えありません。(源泉所得税の対象にならない)

この場合は基本使用料は除きます。実費精算というイメージですね。

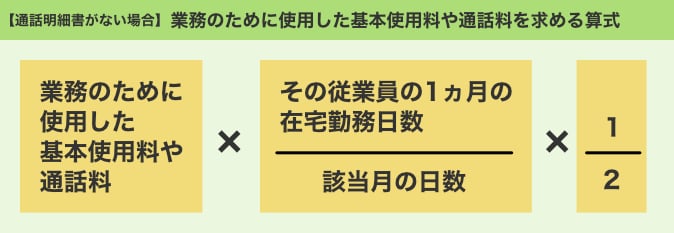

通話明細書がない場合

通話明細書等がない場合はどのくらい業務に使用したのか分からないため、計算する必要があります。

通話を頻繁に行う業務(営業など顧客や取引先等と電話で連絡を取り合う機会が多い業務)の従業員は、以下の算式により業務のための通話にかかる料金を求めることができます。

※国税庁のWebサイトに具体的な算式の解説がありますのでご参照ください。

基本使用料や通話料が該当します。

業務として無関係なアプリの課金や本体分割払代金、補償料や携帯払い分は除外します。

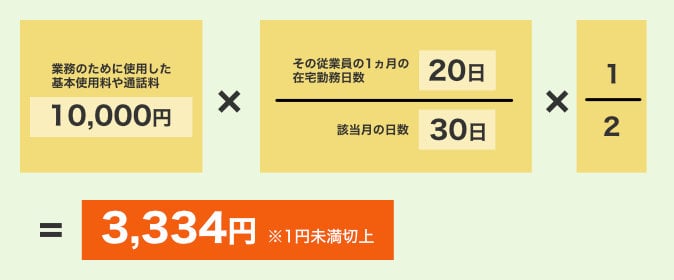

【例】従業員が9月に在宅勤務を20日間行い、1ヵ月に基本使用料や通信料1万円を負担した場合の業務のために使用した部分の計算方法。

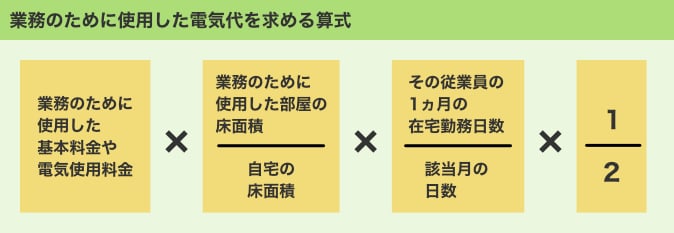

業務に使用した電気代について

自宅で業務をした場合の電気料金はどうでしょうか?

電気料金も通話料と同じように算式により従業員に支給した場合には、非課税として支給しても差支えありません。

合理的な方法で(より詳細に計算できる場合など)計算できる算式があれば、それで算出しても構いません。

また、個別に算出を行わず、例えばテレーワーク手当などの名目で対象者に一律で定額支給するような場合は、非課税ではなく課税の対象となります。

早くコロナが収束するといいですね。

参考サイト

在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)- 国税庁(PDF)

※当ブログの記事は執筆時の法律に従って書かれています。

法改正等により記載内容との相違がある場合がございます。

あらかじめご了承ください。

会計・税務のお悩みはお任せください。

まずはお気軽にご相談ください!