2020.10.15 【会議費の話と接待交際費の損金不算入】新潟の税理士がお送りするブログ

仕事をするうえで、会社の内外の人と打ち合わせをしたり、会議があったり、はたまた飲食を伴うようなお付き合いがあるような機会があります。

さてこのような場合、どのように会計処理を行うでしょう?

全て接待交際費にしてしまっていいかというと、他にも似たような性格の科目があって、ちょっと判断に迷うところです。

今回はその中でも「会議費」についてです。

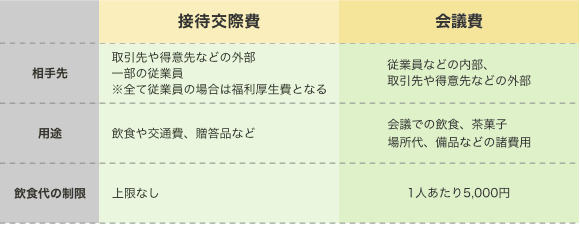

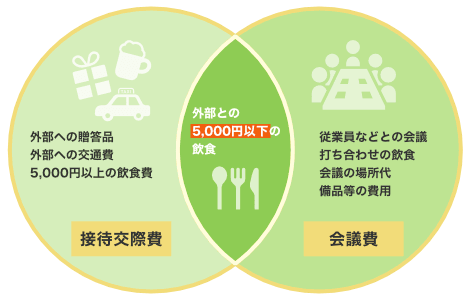

接待交際費と会議費の違い

飲食費に限ってみると会議費と交際費で重複する部分があります。

このように、1人あたり5,000円以下の飲食費は、接待交際費ではなく会議費として計上することができます。

ただし会議費として計上する際には以下の事項を記載した書類が必要となります。

- 飲食等の年月日

- 飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係

- 飲食等に参加した者の数

- その費用の金額並びに飲食店等の名称及び所在地(店舗がない等の理由で名称又は所在地が明らかでないときは、領収書等に記載された支払先の名称、住所等)

- その他参考となるべき事項

また、この5,000円基準についてですが法人が適用している経理処理(税込経理か税抜経理)によって算定した価格となります。

税込経理なら税込金額、税抜経理なら税抜金額といった具合です。

接待交際費の損金不算入の話

まず接待交際費は、原則として税務上の損金とならず(税金を計算するうえで収益から差し引きすることができるもの。支出の全てを損金にできるとは限りません)、税金上の負担が大きくなります。しかし要件を満たす場合は、損金に算入することが可能になります。

損金に算入できるものは下記の通りとなり、損金として算入できる額には一定の上限が設けられています。(これが損金不算入)

期末の資本金の額又は出資金の額が1億円以下である等の法人

下記のどちらか選べます

- 接待飲食費代の半分以下の額は損金になります。

- 年800万円以下の金額が損金になります。

※1年に満たない事業年度は月分で案分します。

期末の資本金の額または出資金の額が1億円以上である法人

- 接待飲食費代の半分以下の額が損金になります(飲食以外は損金になりません)

期末の資本金の額又は出資金の額が100億円をこえる法人

- 損金不算入額は、支出する交際費等の額の全額となります。

このような条件を踏まえ、接待交際費とは別立てて厳密に会議にかかる費用は会議費として処理することもできます。(会議費は全て損金とすることがきます)

さらに詳しい内容については国税庁のWebサイトをご参照ください。

参考サイト

※当ブログの記事は執筆時の法律に従って書かれています。

法改正等により記載内容との相違がある場合がございます。

あらかじめご了承ください。

会計・税務のお悩みはお任せください。

まずはお気軽にご相談ください!