2021.11.30 【個人年金保険とは? – 3階建ての年金制度】新潟の税理士がお送りするブログ

「老後の生活には2,000万円必要である。」

2019年6月に金融庁の金融審議会「市場ワーキング・グループ」が公表した上記の報告書が話題となりました。

その後、政府は上記報告を撤回しましたが、議題に上っている時点で安心できる状況でないことは間違いなさそうです。

国民年金を始めとした公的年金以外にも、私たち自身で将来への資金準備を進めることがこれからは重要になるでしょう。

日本の公的年金制度について

まず、日本の公的年金制度についてみていきましょう。

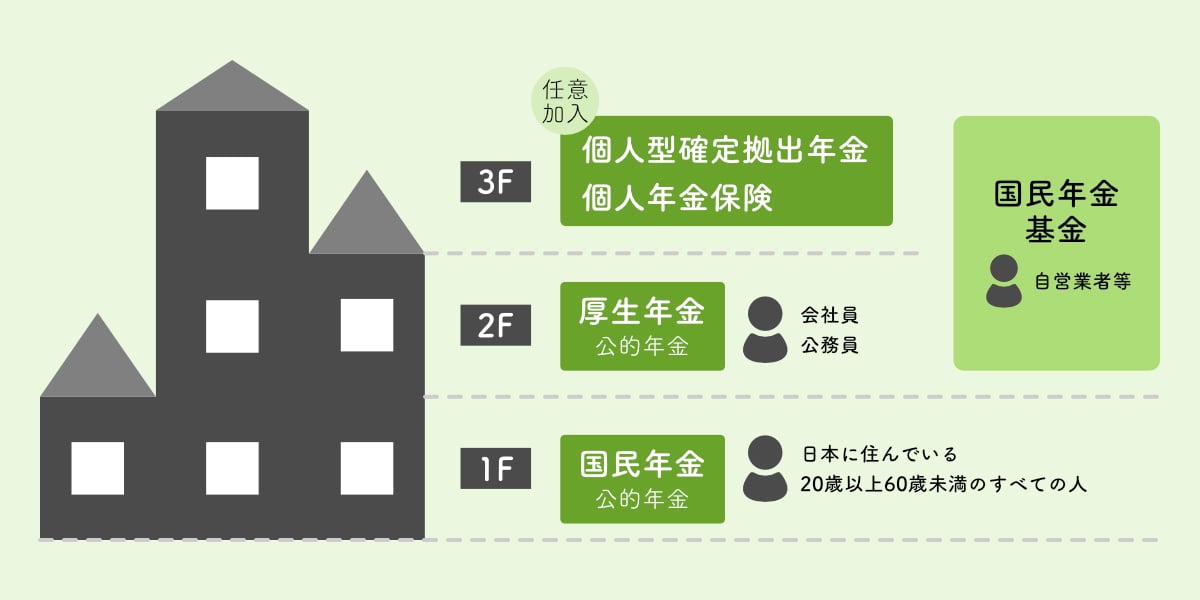

日本の年金制度は、よく3階建てに例えられます。

保険者の種類

| 第1号被保険者 | 第2号被保険者 | 第3号被保険者 |

|---|---|---|

| 自営業者 | 会社員・公務員 | 第2号被保険者の配偶者 (専業主婦など) |

1階部分は国民年金です。日本に住んでいる20歳以上60歳未満の人は全員加入が義務付けられています。(上記第1号・第2号・第3号の被保険者です。)

2階部分は、会社員や公務員など社会保険適用の事業所で働いている人が加入する厚生年金です。

この厚生年金は、法人事業所や従業員が常時5名以上いる個人事業所は社会保険の強制適用事業所となりますが、従業員5名未満の個人事業所の場合は任意適用となります。(ただし、旅館、飲食店、理容店などのサービス業は従業員が5名以上でも強制適用対象外。)

この1階部分と2階部分は国の制度なので、公的年金と言われています。

上記図表のモデルケースとして、夫が40年間厚生年金に加入し、妻が専業主婦の場合、夫婦二人が受け取れる公的年金は月額22万円と試算されています。

一方、総務省の「家計調査報告家計収支編」によると高齢無職世帯の1か月あたりの支出額は約26万円となっており、公的年金だけでは毎月4万円の赤字になる計算となります。

そのため、私たちは公的年金に頼るだけでなく、年金制度の3階部分にあたる個人型確定拠出年金(以下、iDeCo)や個人年金保険等を運用して、将来に向けた資金作りが必要となってきます。

個人年金保険とは

先ほどの図表の3階部分に個人年金保険という運用方法がありました。公的年金との違いについてはご存じでしょうか。

個人年金保険とは、生命保険会社の保険商品です。

保険料払込期間に年金原資を積み立て、年金受け取り期間になると所定の年金支給が開始します。

また、保険料払込期間中に死亡した場合は、既払込保険料相当額が遺族に支払われます。

ちなみに、この個人年金保険と先述したiDeCo、両者の違いについてですが、そもそも積立金運用の仕方が異なるという点が挙げられます。

すなわち、個人年金保険を契約した場合、積立金の運用を自身が選んだ保険会社へ任せるのに対し、iDeCoの場合は商品選択から運用まで自分自身で行う必要があります。 (その他詳細については当ブログiDeCoの記事を参照ください。)

条件を満たすと所得控除の対象となる

個人年金保険について、以下の条件を満たすと所得控除されるため、節税効果が見込まれます。

支払った保険料の額に応じて生命保険料控除の対象となるため、年末調整又は確定申告の際に「個人年金保険料控除」を受けることができます。

個人年金保険料控除の条件

- 個人年金保険税制適格特約がつけられる保険であること

- 年金の受取人が契約者又は配偶者であること

- 年金の受取人が被保険者と同じであること

- 保険料の支払期間が10年以上であること

- 年金の受け取り開始が60歳以降で10年以上であること

また、控除の額については、以下の通りとなります。(ここでは、一例として平成24年1月1日以降の契約に基づく表を掲載します。)

| 年間の支払保険料 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の金額 |

| 20,000円超 40,000円以下 |

支払保険料等 × 1/2 + 10,000円 |

| 40,000円超 80,000円以下 |

支払保険料等 × 1/4 + 20,000円 |

| 80,000円超 | 一律40,000円 |

まとめ

これから先の人生は何が起こるかわからないですし、日本の財政的にも自助貯蓄の重要性は増してくると個人的に思っています。

保険や金融商品等興味の持ったものについていろいろ調べてみると、面白いかもしれませんね。

参考サイト

- 国税庁HP(生命保険料控除)・(生命保険料控除の対象となる保険契約等)

- 日本年金機構HP(年金Q&A)

※当ブログの記事は執筆時の法律に従って書かれています。

法改正等により記載内容との相違がある場合がございます。

あらかじめご了承ください。

会計・税務のお悩みはお任せください。

まずはお気軽にご相談ください!