2021.11.30 【仕入税額控除について】新潟の税理士がお送りするブログ

令和3年10月から登録申請が開始され、令和5年10月からインボイス制度(適格請求書等保存方式)がスタートしますが、インボイス制度を理解する上でキーワードの一つの「仕入税額控除」について簡単にご説明したいと思います。

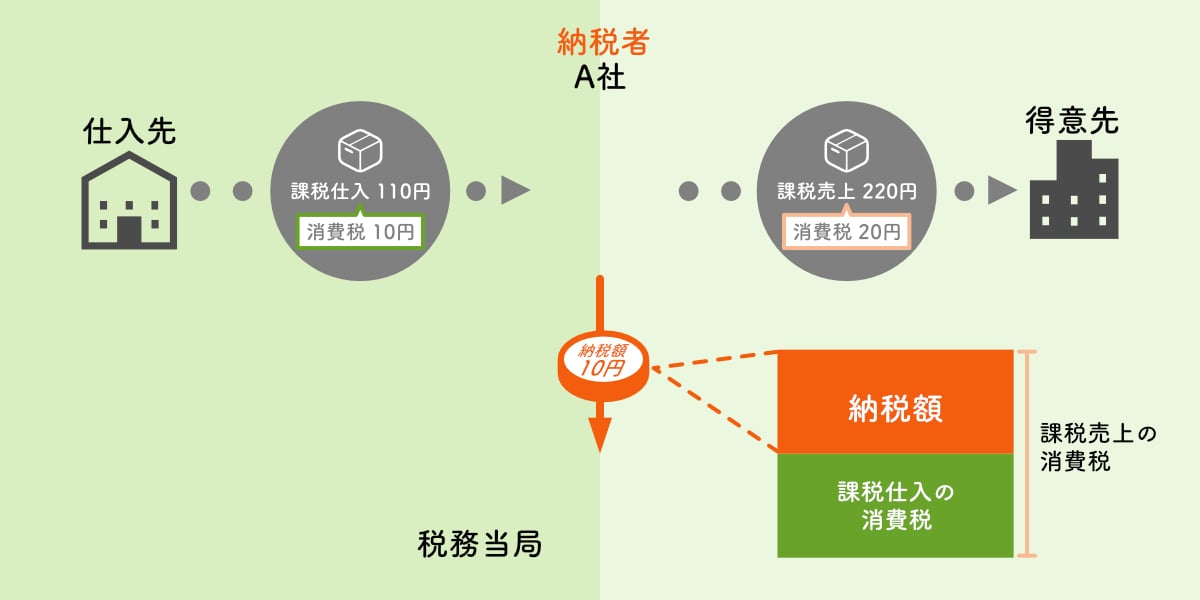

「仕入税額控除」とは、販売したもの(課税売上)にかかった消費税から仕入れたもの(課税仕入)にかかった消費税を差し引いて納税してもよいといった制度です。

例えば、110円(税込)のものを仕入れて、220円(税込)で販売した場合、販売した時の消費税20円から仕入れた時の消費税10円を差し引いて10円を納税しますが、この時の仕入れた時の消費税10円が仕入税額控除の控除額となります。

「仕入税額控除」と聞くと、仕入れた時の消費税しか控除されないと思われがちですが、事業を行う上で支払った経費や資産を購入した際に発生する消費税が仕入税額控除の対象となるので実は幅広く対象となるものがあります。

仕入税額控除の対象となるもの

- 商品などの棚卸資産の購入

- 原材料等の購入

- 機械や建物等のほか、車両や器具備品等の事業用資産の購入又は賃借

- 広告宣伝費、厚生費、接待交際費、通信費、水道光熱費などの支払

- 事務用品、消耗品、新聞図書などの購入

- 修繕費

- 外注費

なお、給与等の支払は課税仕入れとなりません。

しかし、加工賃や人材派遣料のように事業者が行う労働やサービスの提供の対価には消費税が課税されます。したがって、加工賃や人材派遣料、警備や清掃などを外部に委託している場合の委託料などは課税仕入れとなります。

インボイス制度導入後、この仕入税額控除のできる対象が適格請求書発行事業者との取引のみとなっていき、それ以外の事業者や免税事業者との取引に関しては税額控除を受けることができなくなってしまいます。 相手先にとっても同じ事でインボイスを発行できないとその取引の分、税額控除を受けられなくなってしまい、不利益となってしまうためインボイス制度を適用していない事業者との取引を避けるようになってしまいます。

そのため、免税事業者でもあえて課税事業者となりインボイス制度の適用を受ける事業者が多くなっていくことも考えられます。

自分のところはインボイス制度の適用が必要かどうかを慎重に考えていく必要があるのかもしれません。

※当ブログの記事は執筆時の法律に従って書かれています。

法改正等により記載内容との相違がある場合がございます。

あらかじめご了承ください。

会計・税務のお悩みはお任せください。

まずはお気軽にご相談ください!