2021.10.22 【債権の利回りの計算式】新潟の税理士がお送りするブログ

今回は債権の利回り計算についてお伝えしたいと思います。

まずそもそも『債権』とはなんでしょうか?

債権は、国や企業などの発行体が、投資家から資金を借入れるために発行する有価証券のことです。

債券には満期が定められており、満期となる償還日(保有者に額面金額を払戻す満期日)には、額面金額が投資家に払い戻されます。

なお、債券は満期時には発行体が破綻しない限り債権の額面金額が払い戻される仕組みです。 つまり、投資家は、発行体に対してお金を貸す代わりに利子をもらうというイメージですね。 また、債券は途中で時価で売却することもできます。

債権の種類としては

- 国が発行する国債

- 地方公共団体が発行する地方債

- 一般事業会社が発行する社債

- 金融機関が発行する金融債

などがあります。

では、ざっくりと債権の仕組みがわかったところで利回りについての説明です。

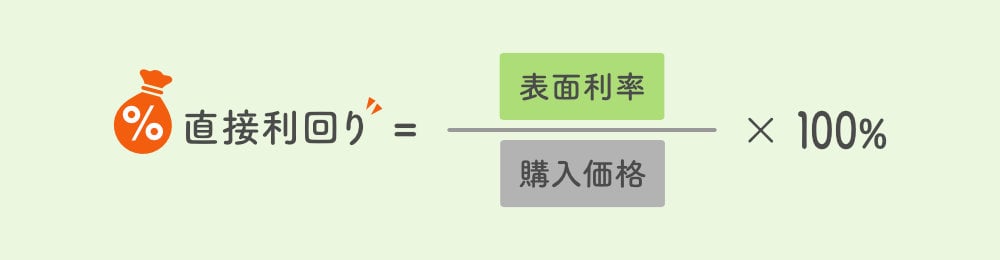

直接利回り

投資金額(購入価格)に対する毎年の利息収入の割合

計算式

例えば、表面利率1%の債権を102円で購入した場合

直接利回り(%) = 1 / 102 × 100% ≒ 0.98

当てはめ計算すると利回りは約0.98%(少数3位四捨五入)となります。

※表面利率…債権の額面金額(100円)に対して年間1円の利息をもらった場合の利率の事を言います。

債権はすべて額面100円で発行されますので、年利1%の債権を102円で購入した場合、100円に対して1%の利息=1円を得るために102円払っていますので、利回りは0.98%ということになりますね。

応募者利回り

債権の発行時に購入し、償還まで所有した場合の利回り

計算式

例えば、表面利率1%、購入時97円で債権を満期10年保有した場合

応募者利回り(%) = (( 1 + (100-97) / 10 ) / 97 ) × 100% ≒ 1.34

当てはめ計算すると利回りは約1.34%(少数3位四捨五入)になります。

最終利回り

すでに発行されている債権を時価(市場価格)で購入し、償還まで所有した場合の利回り

計算式

例えば、表面利率1%、97円で購入し償還までの5年保有した場合

最終利回り(%) = (( 1 + (100-97) / 5 ) / 97 ) × 100% ≒ 1.65

当てはめ計算すると利回りは約1.65%(少数3位四捨五入)になります。

所有期間利回り

新規発行の債券または既発債を購入し、償還前に売却した場合の利回り

計算式

例えば、表面利率1%、95円で購入し、3年後に97円で売却した場合

所有期間利回り(%) = (( 1 + (97-95) / 3 ) / 95 ) × 100% ≒ 1.75

当てはめ計算すると利回りは約1.75%(少数3位四捨五入)になります。

まとめ風なメリット・デメリット

利回りが高いほど、投資金額に対しての利子収入が多いということですので、債券購入の一つの判断基準にします。

債権は最低保証金利が0.05%とされていますので、普通預金や定期に預入する利率よりも高利です(2021年10月現在)。長期的に利用目的がない現預金があるのであれば、運用して資産を増やすのもアリだと思います。

ただし、債券は債務不履行(デフォルトリスク)によっては元本返金がされなくなるというデメリットもあります。

また、債権の市場価格(額面ではないですよ)も変動しますので、満期保有が目的ではない場合(価格差で売却益を狙う等)は損失を被る場合もありますので、十分に気を付けて運用しましょう。

※当ブログの記事は執筆時の法律に従って書かれています。

法改正等により記載内容との相違がある場合がございます。

あらかじめご了承ください。

会計・税務のお悩みはお任せください。

まずはお気軽にご相談ください!