2018.09.21 【平成30年の家なき子特例の改正について】新潟の税理士がお送りするブログ

今回は平成30年度に改正された相続における「小規模宅地特例」の一部であるいわゆる「家なき子」特例の改正と背景についてお話したいと思います。

「家なき子」という言葉を聞くと私を含め一昔前のドラマを思い浮かべる方もいると思いますが、今回の「家なき子」とはどういうものなのか説明します。「小規模宅地特例」の中で言われる「家なき子」とはどんなものでしょうか?

小規模宅地特例とは?

まず小規模宅地特例についてですが、対象となるのは特定事業用宅地等、特定居住用宅地等、特定同族会社事業用宅地等及び貸付事業用宅地等とその利用されている用途によって要件が変わってきます。「家なき子」はこのうち特定居住用宅地等に含まれます。

特定居住用宅地等とは、相続開始の直前において亡くなった方の居住用に供されていた宅地のこと、つまり家の敷地を指します。

小規模宅地特例とは、単に言うと「故人が住んでいた自宅を相続する際、相続税を計算する土地の一定の部分の評価額を減額しますよ」という制度です。

※ここでいう宅地等とは土地または土地の上に存する権利(借地権など)で、建物または構築物の敷地の用に供されているものをいいます。

※なお相続開始前3年以内に贈与により取得した宅地などや相続時精算課税に係る贈与により取得した宅地等には適用されません。

小規模宅地特例を適用することで、故人の配偶者、子供などが今まで住んでいた宅地等を相続してそのまま住む際、多大な相続税を支払うことがなくなるというメリットがあります。

(相続税は基本的に現金で納める必要があり、相続税が大きくなると現金が用意できずに相続する家を手放さなくてはならないような自体が起こりえました。)

「家なき子」特例とは

「家なき子」特例って何?(「家なき子」の位置づけ)

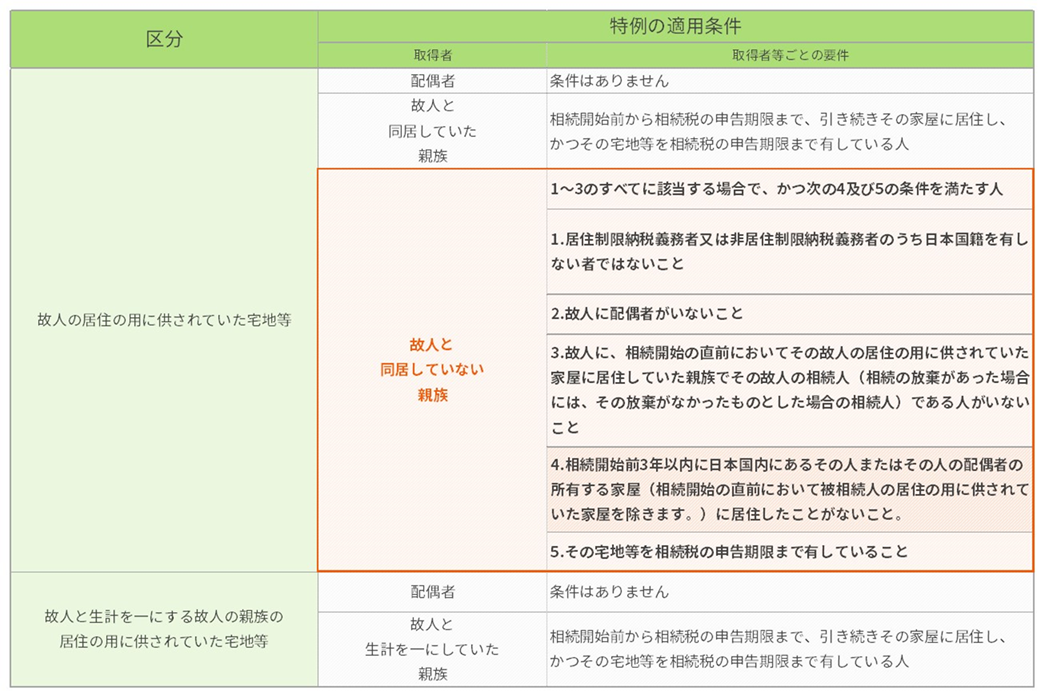

図は改正前の小規模宅地特例のうち、特定居住用宅地等の適用される条件を示しています。

「家なき子」は図で示す条件のうち、区分が「故人の居住の用に供されていた宅地等」の内、「故人と同居していない親族」に当てはまる人のことを指します。

相続する人が自分の家を持っていないので「家なき子」と呼ばれたわけですね。

故人に配偶者がおらず、県外に賃貸などで住んでいた(所有する家がない)子供が帰ってきて家を相続する場合などが「家なき子」に該当します。

平成30年改正による「家なき子」特例の変更点

今回の改正によりって、この「家なき子」の条件が厳格化されました。

改正となったのはまさに「家なき子」の条件の4番目です。

4 相続開始前3年以内に日本国内にあるその人またはその人の配偶者の所有する家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除きます。)に居住したことがないこと。

変更点1:過去に住んでいた家の範囲が拡大

相続開始前3年以内に、その者の三親等内の親族またはそのもの者と特別の関係のある法人が所有する国内にある家屋に居住したことがあるものは適用除外とする

持ち家が無くても、他の親族の家に居住していたり、経営している会社が持っている家に居住しているような人が特例対象から除外されました。

なお、三親等とは以下の範囲を指します。(相続する人から見て)

- 父、母、祖父、祖母、曾祖父母

- 子、孫、ひ孫

- 叔父、叔母

- 甥、姪

- 兄、弟、姉、妹

変更点2:過去に家を所有したことがある人は対象外

相続開始時に居住の用に供している家屋を過去に所有していたことがあるものは適用除外とする

相続するときに住んでいる家を所有したことがある人は特例の対象から除外されました。

いつから改正されますか?(改正が適用されるのは)

今回の改正は、平成30年4月1日以後に相続または遺贈により取得する財産に係る相続税について適用されます。

また、それまでの納税者が不利になるということも考慮され、平成30年3月31日において見直し前の「家なき子」特例の要件を満たした宅地等を、平成32年3月31日までに相続などにより取得する場合には特例適用することができます。

どうして改正されたのか?(「家なき子」特例改正の背景)

改正前では持ち家があるのに無理矢理に「家なき子」になることで相続税を軽くすることが可能でした。例えば自分の家を親族に売って名義は親族にしておいて、自分はそのままそこに住み続け、相続時に特例を受けよう、といった場合ですね。

制度の趣旨が相続人の居住に継続であったことを考えると、その趣旨に反するじゃないか、というわけです。

よって、今回の改正により意図的に「家なき子」になるようなパワープレイを防ぐ方向になったのだと考えられます。

おわりに

今回は平成30年に改正された「家なき子」特例について解説しました。

要点は

- 「家なき子」とは小規模宅地特例の一部で、持ち家のないを指す

- 改正によって「家なき子」として認めらる条件が厳しくなった

- 平成30年4月1日以後から適用されるが、平成32年3月31日までに相続するものに関しては以前の条件が認められる

ということです。

相続に関しては難しいことが多いですね。よくわからない、相続に関して検討したいなどありましたらあおば会計までお問い合わせください。

※当ブログの記事は執筆時の法律に従って書かれています。

法改正等により記載内容との相違がある場合がございます。

あらかじめご了承ください。

会計・税務のお悩みはお任せください。

まずはお気軽にご相談ください!