2021.12.29 【電子取引データの書面保存の廃止について】新潟の税理士がお送りするブログ

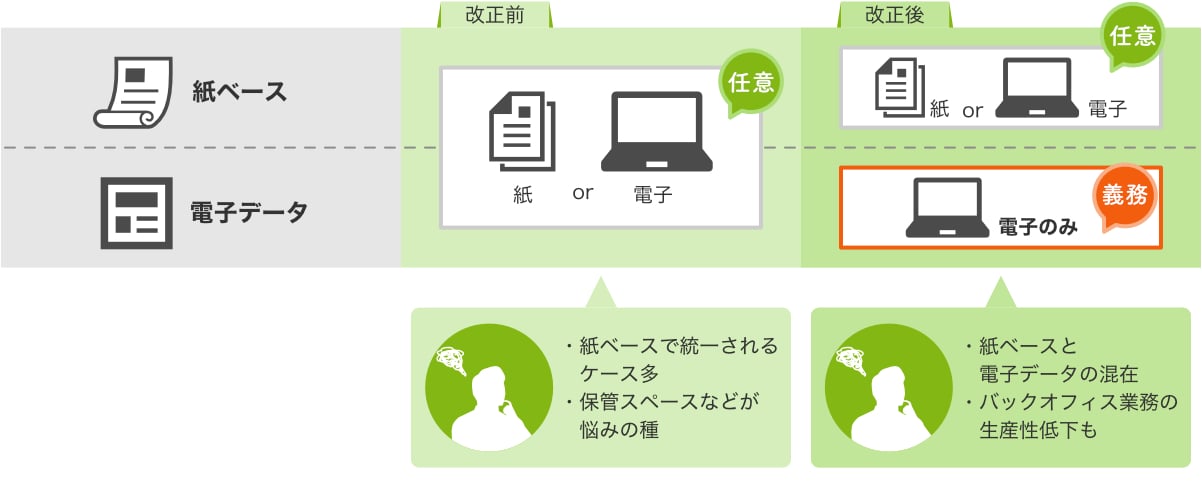

今までは取引先からメールなどに添付されて送られてきた請求書のPDFファイルなどやEDIシステムで授受されたデータは、紙出力して書面保存することが認められていたため郵送などにより紙で受領した請求書と、電子データで受領して紙に印刷した請求書の一元管理が可能でした。しかし、21年の改正によりこの認容規定が廃止されてしまいました。

これにより22年1月1日より「電子取引データは全て電子データで保存する」ことが義務化されていましたが、施行1ヵ月前に改正が入り2年間猶予される模様です。事業規模に係わらず企業・個人事業主が対象となります。

※この原稿は猶予に関し発表がある前に作成されました。(※Web担当者注)

税務署に電子保存申請をしていない企業でも、つまり電子帳簿保存法とは関係がないと思っている企業でも、取引先からメールなどに添付されて送られてきた請求書のPDFファイルなどやEDIシステムで授受されたデータは、必ず電子データで法令要件に従って管理することが必要となりました。

紙で出力して書面保存しても、原本とは認められないのです。

取引先からメールなどに添付されて送られてきた請求書のPDFファイルなどやEDIシステムで授受されたデータについては、以下の対応のうちいずれかを選択する必要があります。

- これまで電子データでもらっていたエビデンスを、今後は取引先から紙でもらう。

※これはIT化やDX対応からすると、逆行する対応です。 - 取引先からメールでもらうPDFにタイムスタンプを押して送信してもらう。

※取引先の協力が必要です。 - メールでもらったPDFに、自社内でタイムスタンプを押す。

※タイムスタンプの仕組みが必要です。 - PDFなどの電子エビデンスを格納するシステムについて、PDFの修正・削除ができない仕組みにする(修正・削除のログが残せる仕組みでも可)。

- PDFなどの電子エビデンスの取扱規定を策定し、これに準拠して業務を進める。

※既定の整備やこれに準拠した運用、モニタリング制度などが必要になります

これまで取引先から、請求書などのエビデンスをメールに添付してもらうなどして入手し、それをプリントアウトして紙で保存していた会社では、十分な注意が必要です。

紙で受領している場合には電子取引の対象外となりますので、紙の保存のままで問題ありません。

【例題】書面とデータの両方で請求を受領した場合はどちらを原本とするか

郵送で請求書がきていて、さらにメールでもPDFの請求書がきている(両方受領している)場合は、電子取引、スキャナ保存のどちらの保存方法が優先されるのでしょうか。

調べてみたところ、電子データと原本を両方から受領している場合は紙を原本としてみなすという解釈で良いかと思います。(電子取引に該当しない)

「取引慣行や社内のルール等により、データとは別に書面の請求書や領収書等を原本として受領している場合は、その原本(書面)を保存する必要があります。」

国税庁 電子帳簿保存法一問一答 【電子取引関係】 問4から引用

ちなみに、電子データの保存も7年間です。

※当ブログの記事は執筆時の法律に従って書かれています。

法改正等により記載内容との相違がある場合がございます。

あらかじめご了承ください。

会計・税務のお悩みはお任せください。

まずはお気軽にご相談ください!