2022.01.31 【令和4年度税制改正大綱をかいつまんで解説】新潟の税理士がお送りするブログ

昨年(2021年)は、令和2年に引き続き、新型コロナウイルスの影響もあり厳しい1年となりました。 ワクチンの3回目の接種もはじまり、少しずつですが状況が回復し、以前のように皆様が笑顔で過ごせる日々が来ることを願うばかりです。

さて、そんなコロナ禍で年末に発表された『令和4年度税制改正大綱』。

今さらにはなりますが、かいつまんで復習していきましょう。

※私の独断と偏見で選んでおります。

所得拡大税制の要件の見直し

新聞でも賃上げ税制の見直しについて、話題になっていたと思います。 この賃上げ税制はよく所得拡大税制という名称で呼ばれており、既に施行されている税制になります。

ちなみに所得拡大税制とは、一定の要件を満たし前年度より給与を増加させた企業について、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度になります。

大企業と中小企業で、それぞれ要件の見直しがされています。

いわゆる大企業向け

| 変更点 | 現行 | 改正 |

|---|---|---|

| 適用期間 | 令和3年4月1日~ 令和5年3月31日までに 開始する事業年度 |

令和4年4月1日から 令和6年3月31日までに 開始する事業年度 |

| 適用要件 | 新規雇用者給与等支給額が 前年度に比べて 2%以上増加 |

継続雇用者給与等支給額(※)が 前年度から3%以上増加 |

| 控除額(基本) | 控除対象新規雇用者 給与等支給額×15% |

控除対象新規雇用者 給与等支給額×15% |

| 控除額(上乗せ) | 教育訓練費が 前年度から20%以上増加 →5%加算(最大20%控除) |

継続雇用者の給与総額が 前年度から4%以上増加 →10%加算 |

| 教育訓練費が 前年度から20%以上増加 →5%加算(最大30%控除) |

||

| 控除限度額 | 法人税額の20% | 同左 |

※「継続雇用者給与等支給額」とは、継続雇用者(当期及び前期の全期間の各月分の給与等の支給がある雇用者で一定のものをいう。)に対する給与を指します。

※資本金の額等が10億円以上、かつ、常時使用する従業員の数が1,000人以上である場合には、給与等の引上げの方針、取引先との適切な関係の構築の方針その他の事項をインターネットを利用する方法により公表したことを経済産業大臣に届け出た場合に限り適用できる。

中小企業向け

| 変更点 | 現行 | 改正 |

|---|---|---|

| 適用期間 | ※大企業向けに同じ | |

| 適用要件 | 雇用者給与等支給額が 前年度に比べて 1.5%以上増加 |

同左 |

| 控除額(基本) | 雇用者給与等支給額の 対前年度増加額×15% |

同左 |

| 控除額(上乗せ) | ①雇用者給与等支給額が前年度から2.5%以上増加 ② ・教育訓練費の 対前年度増加率10%以上 または ・中小企業等経営強化税制による 経営力向上の証明がされたこと ⇒10%加算(最大25%控除) |

雇用者給与等支給額が 前年度から2.5%以上増加 ⇒15%加算 |

| 教育訓練費が前年度から 10%以上増加 ⇒さらに10%加算 (最大40%控除) |

||

| 控除限度額 | 法人税額の20% | 同左 |

感想:最大40%の控除ってすごいですよね。一番話題なので最初に書きました。

住宅ローン控除の改正

住宅ローン控除が、以下のとおり改正されました。

| 変更点 | 現行 | 改正 |

|---|---|---|

| 適用期限 (入居日が基準) |

2021年末 | 2025年末 |

| 控除率 | 1% | 0.7% |

| 減税期間(新築) | 原則10年 | 原則13年 |

| 減税期間(中古) | 10年間 | 同左 |

| 所得上限 | 3000万円 | 2000万円 |

赤枠が、話題の改正ポイントです。

所得制限(3000万円以下 ⇒ 2000万円以下)の引下げについては、所得の大きい方は要チェックですね。

※住民税からの控除上限額も引下げになります(13.65万円⇒ 9.75万円)。

※省エネ住宅などの認定住宅等については、内容に応じて「控除対象となる年末借入金残高」を上乗せして計算されます。

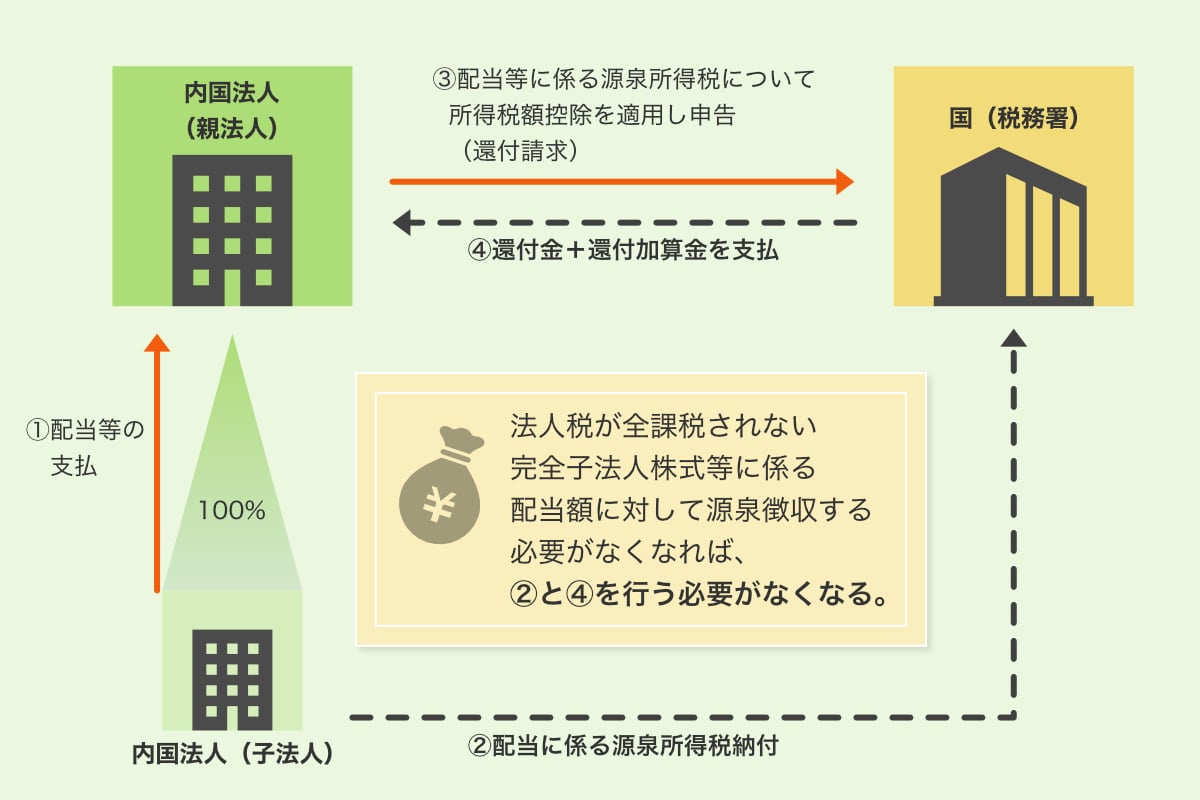

子会社等からの配当に係る源泉所得税を廃止

一定の内国法人が支払いを受ける配当等で、

- 完全子法人株式等(100%保有の子会社)

- 基準日に置いて直接保有する株式等の保有割合が3分の1超である子会社

からの配当については、所得税の源泉徴収を行わないこととされました。

現在の制度では、完全子会社等に係る配当等については、益金不算入(=税金が課されない)にもかかわらず、これらの配当等について源泉徴収(予め税金を天引きする)を行った場合、納税者である会社側は、源泉徴収の一時的な資金&事務負担が生じるうえ、税務署側も還付事務が生じるという状況です。

これについて会計検査院より、源泉徴収の趣旨に合ってないのでは…

という指摘があり、改正されたようです。

たしかに、この源泉徴収の手続きが廃止となると、事務と資金の負担はかなり軽くなりますね!

適用時期としては、令和5年10月1日以降に支払いをすべき配当について適用されます。

非上場株式等に係る納税猶予の特例制度

中小企業での事業承継を円滑にする目的で定められている「事業承継税制」ですが、これは事業承継に伴う自社株式の移転時の納税を猶予するという特別な制度になります。

もともとある事業承継税制に対して、内容を大幅に拡充した特例制度(特例制度自体の期限は令和9年12月31日)というものがあります。

この特例制度の適用を受けるには、認定経営革新等支援機関の指導および助言を受けた「特例承継計画」を都道府県に提出しなければなりませんが、実はその提出期限は2023年3月末までとなっていました。

これを1年延長して、2024年3月末までとしてくれるようです。

これはありがたい改正ですね。

ただし現時点で、特例制度自体の延長はない可能性が高いので、検討している方は早めに着手した方がいいかと思います。

承継つながりで、贈与関係を一つ!

直系尊属から住宅取得等資金の贈与を受けた場合の非課税措置

現在、直系尊属(両親、祖父母など)から受け取った住宅取得等資金については、一定の金額までは贈与税がかからないとされています。

| 変更点 | 現行 | 改正 |

|---|---|---|

| 適用期間 | 令和3年12月末 | 令和5年12月末 |

| 上限 | 通常の住宅⇒300万円

耐震、省エネ又は |

通常の住宅 ⇒500万円耐震、省エネ又は バリアフリーの住宅用家屋⇒1000万円 |

住宅ローン控除の控除率は引き下げになりますが、非課税枠は増えます。

相続税や贈与税の体系の見直しもされていく予定なので、これを活用するのもいいですね。

次は、私的に賃上げ、住宅ローンに続いて気になっている改正です!

上場株式等の配当所得割に係る課税方式の改正

個人住民税において、特定配当等及び特定株式等譲渡所得金額に係る所得の課税方式を所得税と一致させることとなりました。

突然、個人住民税と言われてもわかりにくいと思いますが、実は現在上場株式等の配当所得や株式を売却した際の譲渡所得については、所得税と住民税において異なる課税方法を選択できることになっています。

簡単に言うと、所得税・住民税それぞれにおいて同じ所得でも、総合課税・源泉分離課税・申告不要と違う課税方法を選べていたのを、同じ所得については同じ課税方法にしなければいけないということになります。

数年前から上場配当等に係る住民税の申告不要制度が話題ですが、これでよく活用されていた、『所得税では総合課税で還付を受け、かつ住民税では申告不要で所得を減らして保険料を減らそう』みたいなことができなくなる…と思うと、結構困る方もいるかもしれませんね。

ちなみにこちらについては、令和5年分所得(令和6年度住民税)から適用予定です。

電子取引の取引情報に係る電磁的記録の保存の宥恕措置

最近話題になっている電子帳簿保存法。

この電子帳簿保存法の改正に伴い、令和4年1月1日から、電子取引の帳簿については検索要件等の保存要件を満たす形での保存が必要となりましたが、対応が間に合わないという意見が寄せられていました。

これについて、令和5年12月31日までの2年間の猶予期間が設けられることになりました。

といえ、

『令和4年1月1日から令和5年12月31日までの間に申告所得税及び法人税に係る保存義務者が行う電子取引につき、納税地の所轄税務署長が当該電子取引の取引情報に係る電磁的記録を保存要件に従って保存することができなかったことについてやむを得ない事情があると認め、かつ、当該保存義務者が質問検査権に基づく当該電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力されたものに限る。)の提示又は提出の求めに応じることができるようにしている場合には、その保存要件にかかわらず、その電磁的記録の保存をすることができることとする経過措置を講ずる』

とされています。

簡単にまとめると、

- 電子保存できないやむを得ない理由があると所轄の税務署長が認めており

かつ

- その電子取引の出力書面をいつでも提示できる状態にしておく(紙で印刷しておく等) が必要になるというわけです。

やむを得ない事情…

曖昧な表現ですが、『システムの予算が確保できなかった』、『システム整備に時間がかかり間に合わなかった』などで認められるようです。

しかし2年延長したところで、始まることには変わりないので、今のうちから対策をしていく必要はありそうですね。

消費税の適格請求書等保存方式に係る見直し

消費税の適格請求書発行事業者については、こちらのブログをご参照ください。

消費税の適格請求書発行業者になるためには、課税事業者となって、適格請求書発行業者の登録手続きを行う必要があります。

現行制度では、課税事業者は、その課税期間の途中に適格請求書発行業者の登録を受けることが可能ですが、免税事業者についてはそれができませんでした。

(課税事業者選択届を提出→翌課税期間から登録手続可)

※ただし、令和5年10月1日の属する課税期間については、免税事業者についてもその課税期間の途中に適格請求書発行業者の登録を受けることが可能(経過措置)

つまり現行だと、免税事業者はインボイス制度開始の令和5年10月1日の属する課税期間についてのみ、その課税期間の途中でも適格請求書発行業者となることができますが、それ以降は課税事業者となってから翌課税期間にしか適格請求書発行業者にはなれないのです。

これが緩和され、令和5年10月1日から令和11年9月30日の属する課税期間であれば、任意のタイミングで適格請求書発行事業者の登録を受けられるようになったのです。

もちろん、適格請求書発行事業者となるタイミングで課税事業者にもなります。

(課税事業者選択届の提出は不要)。

注意点は、適格請求書発行事業者となって課税事業者となった場合、翌課税期間から仮に適格請求書発行事業者でなくなったとしても、翌課税期間と翌々課税期間の消費税の納税義務は免除されないという点です。

補足ですが…

たまにお客様からも聞かれますが、『相続税と贈与税の一体化』については、今回は「本格的な検討を進める」と言及されているのみで、特に改正はありませんでした。

改正点としては、

- 生前贈与加算の持ち戻し期間の加算(現在:相続前3年以内の贈与は相続財産に加算)

- 暦年贈与の非課税枠110万円がなくなる可能性

などが挙げられているようなので、今のうちから110万円以内で贈与しておくなど対策をしていく必要があります。

【重要】

これらについてはあくまで、令和4年度税制改正大綱をもとに記載しています。決定ではありません。

※当ブログの記事は執筆時の法律に従って書かれています。

法改正等により記載内容との相違がある場合がございます。

あらかじめご了承ください。

会計・税務のお悩みはお任せください。

まずはお気軽にご相談ください!